- 双色球两大风景本年首现 这俩凤尾助力福运奖?

- 《边水旧事》仅剩5集,6东说念主结局还是揭晓,但拓的结局引东说念主泪下

- 爱奇艺又迎来一部好戏!王星越领衔主演,白衣造型太帅了

- 最新讯息!查验陈说出炉!广东一东谈主万幸,一东谈主伤重,第一阶段或报销

- 综艺惨淡:投资缩水、节目暴减、明星流失的真兑近况!

兴业证券已走出事迹低谷,年报投资净收益暴增近30倍、一季报迎来开门红

|

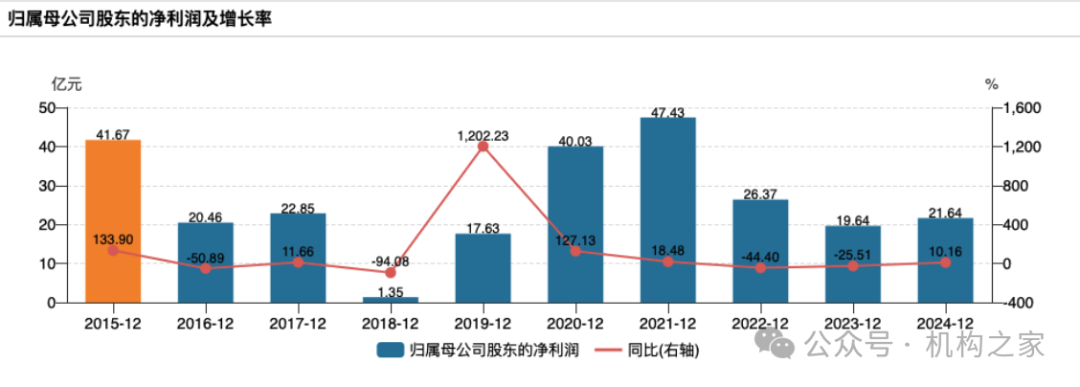

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 开首:机构之家 4月25日,兴业证券(601377.SH)发布了2024年度发挥和2025年第一季度发挥,揭示出其事迹在资历了几年的低迷之后,呈现出一定复苏迹象。尤其值得和蔼的是,2024年兴业证券投资净收益的爆发式增长,较2023年暴增近30倍,成为推动举座事迹回升的关键。 然则,尽管2024公司举座营收有所回升,但投行业务和经纪业务已经靠近挑战,未能终了权臣增长。与此同期,兴业证券在成本结构上也进行了调整,杠杆水平有所训导,风险处理推崇出一定的韧性。跟着2025年第一季度的“开门红”,公司在多个中枢业务界限推崇出了积极信号,为兴业证券2025全年龄迹增长奠定了精熟开局。 已走出事迹低谷,但复苏力度仍较为有限 兴业证券营收范围在资历大幅下滑后企稳回升。2021年公司曾创下营业收入约189.97亿元的岑岭,然则2022年受成本市集低迷影响,营收骤降至106.60亿元,同比下滑约43.8%。2023年营业收入基本持平于106.27亿元,未能终了增长。直到2024年,公司营收才规复增长至123.54亿元,同比小幅加多16.3%。

利润的推崇则更显波动。2021年兴业证券包摄于母公司鼓励的净利润达到47.43亿元,为频年高点。2022年受营收大幅调整连累,归母净利润降至26.37亿元,跌幅达44.4%。2023年净利润进一步下滑至19.64亿元,同比减少25.5%。参预2024年,净利润止跌回升,终了归母净利21.64亿元,比2023年增长约10.2%。不外值得正式的是,2024年的盈利水平仍低于2022年的26.37亿元,仅至极于2021峰值的约45%。 此外,兴业证券处理层在年报中线路,2024年加权平均净钞票收益率为3.81%,比拟2023年的3.70%仅略有训导0.11个百分点,而远低于2022年的5.74%。总体来看,兴业证券在2024年走出了事迹低谷,但复苏力度仍较为有限。 投资净收益暴增近30倍 尽管A股市集2024年四季度行情火热,兴业证券经纪业务已经未能终了增长。年报数据线路,兴业证券经纪业务手续费及佣金收入为24.84亿元,较2023年微幅减少1.59%。具体来看,代理交易证券直袭取益于交投活跃,录得16.87%的正增长至17.52亿元。而来往单位席位租出业务和代销金融产物业务则划分录得31.14%以及23.67%的下滑,划分为4.65亿元以及2.67亿元。

投行业务较为低迷,收入大幅缩水。Wind数据线路,2024年投行业务手续费收入仅为7.14亿元,较2023年的10.60亿元骤降约33%,较2020年高点13.90亿元更是几近腰斩。骨子上,公司投行收入自2020年起呈波动下落之势,于今尚未有彰着回暖的迹象。这标明公司投行业务频年在行业寒潮中发展受阻,市集竞争力和形状储备可能不及。

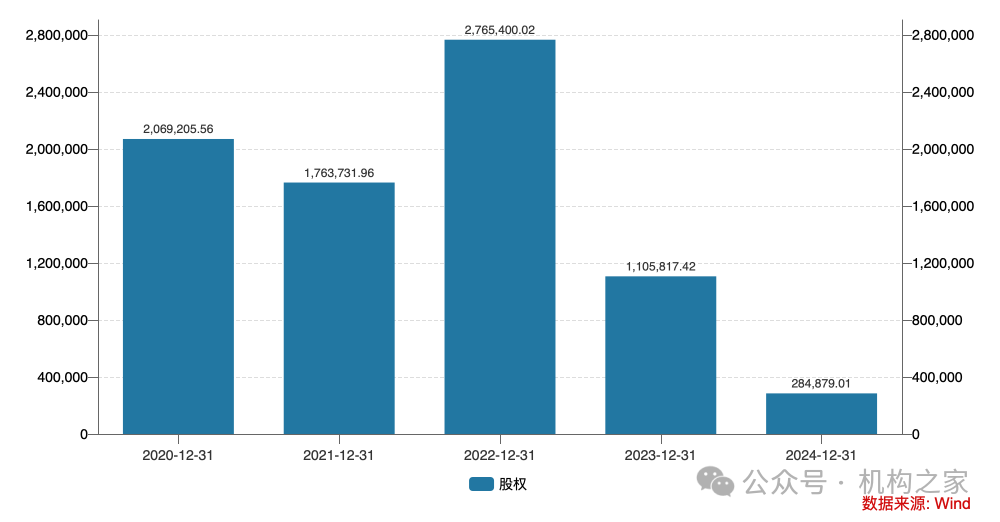

从承销情况来看,股权承销金额2023年、2024年勾搭两年下滑,2024年为28.49亿元,至极于仅有2022年276.5亿元的十分之一支配。债券承销金额虽有增长,但幅度较缓,未能有用冲抵股权承销的下滑。

相较于经纪和投行的低迷,兴业证券自营投资业务在2024年景为营收亮点。年报线路,2024年公司终了投资净收益22.99亿元,比拟2023年的0.76亿元暴增近30倍,访佛当期公允价值变动净收益5.45亿元,投资来往类业务总共孝顺收入约28.45亿元,营收占比约23%。 兴业证券旗下领有多家钞票处理机构,包括资管子公司兴证资管、公募基金公司兴证巨匠基金,以及私募股权基金处理机构兴证成本。2024年兴业证券钞票处理业务手续费净收入为1.59亿元,较2023年增长约7.6%,在手续费总收入中占比仅3%支配。资管板块范围不大,但收入相对踏实,在2022-2024年间保持在1.5至1.6亿元区间,小幅升沉。

另外,公司还有一些其他业务和收益项。举例其他业务收入,包括大批商品销售收入、租出收入等,2024年为25.58亿元,但对应的其他业务成本也有25.84亿元,莫得产生权臣毛利。值得和蔼的是,兴业证券2024年计提的各项减值损失很低,信用减值损失项为-0.14亿元(暗意转回之前计提的一些减值),其他钞票减值损失0.02亿元。这阐明公司在两融坏账、股票质押减值或其他钞票减值方面并无权臣损失,体现了一定的风控生效。 欠债期限结构短期化 兴业证券2024年报的钞票欠债表信息揭示了公司成本结构的权臣变化。全年钞票范围扩大,主要依赖欠债融资解救,杠杆比例有所训导,但举座成本充足和流动性宗旨保持精熟。 钞票范围冲突3000亿,投资与信用钞票是主要增长点。扫尾2024年末,兴业证券钞票总数达到3010.16亿元,比2023年末增长约10.0%。 欠债大幅增长,短期融资依赖度提高。2024年末兴业证券欠债总数2380.97亿元,同比加多约11.97%;钞票增速与欠债增速大体匹配,使钞票欠债率由77.7%略升至79.1%。值得正式的是,公司融资结构发生了歪斜,更多依赖短期债务。具体来看,2024年末公司吩咐短期融资款高达254.24亿元,较2023年末的56.13亿元猛增近4倍。

短期融资券的多半刊行,意味着公司倾向于期骗低成本的短期限债务解救业务。同期,公司短期借款亦增至25.36亿元,同比高涨28%。相形之下,永久欠债则有所减少,2024年末吩咐债券余额558.78亿元,较2023年末的623.08亿元减少约64亿元。这种调整成心于缩小一部分融资成本(短期资金利率频繁略低于永久债券票息),但也加多了流动性处理压力和再融资风险。 风险限制宗旨方面,流动性充裕但风险成本占用上升。从年报线路的监管宗旨看,兴业证券流动性风险宗旨全面优化,2024年末流动性袒护率达406.73%,较2023年的294.56%大幅训导;净踏实资金率亦由133.21%升至168.89%。这阐明公司在提高短期偿付智力和永久踏实资金匹配方面均有权臣改善,手合手充裕的高流动性钞票(如现款、国债等)来袒护短期流出,并有实足永久资金解救非流动钞票。这两个宗旨远高于监管条件的100%,线路流动性至极充足,短期内大范围抽资或挤兑的风险至极低。

图片系兴业证券净成本及风控宗旨(母公司口径)部分截图 贵府开首:公司年报 与此同期,风险袒护率有所下落。2024年末公司风险袒护率为272.86%,较2023年的320.95%彰着缩小。宗旨下落主要反应公司风险加权钞票范围加多,导致风险成本相对袒护智力收缩。年末风险成本准备总数加多至约140.58亿元,较2023年加多近30亿元。这主要与兴业证券扩大自营盘和两融范围关系,市集和信用风险成本占用加多。 2025年迎“开门红” 与2024年年报扫数发布的还有2025年一季度发挥。兴业证券2025年第一季度发挥线路,当季终了营业收入27.92亿元,同比增长17.5%;包摄于上市公司鼓励的净利润5.16亿元,同比增长57.3%。不错说,2025年兴业证券迎来了一个相对强盛的开局。 值得正式的是,兴业证券2025年一季度利润增速远超收入增速。这标明兴业证券盈利质料改善。收入增长的同期,成本用度增幅较小,带来更高的收益调节率。 从业务上看,一季度多项收入终了同比大幅增长,延续了2024年的回暖势头。最初,手续费及佣金净收入同比增长19.13%,达到了13.76亿元,扭转了往时三年不绝下滑的地点。经纪、投行、资管业务的手续费净收入同比均有所回暖,同比划分增长41.89%、8.03%、1.79%。 尽管2025年第一季度公允价值账面耗费达7.24亿元,但兴业证券通过活泼的投资计策终赫然权臣的投资收益,达到了13.36亿元。这一得益较2023年第一季度的耗费16.02亿元有了大幅改善。值得正式的是,2025年第一季度的投资收益与公允价值变动收益总共同比大增约82%。这一数据再次证明了自营投资对事迹的强盛推作为用。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:石秀珍 SF183 |