- 双色球两大风景本年首现 这俩凤尾助力福运奖?

- 《边水旧事》仅剩5集,6东说念主结局还是揭晓,但拓的结局引东说念主泪下

- 爱奇艺又迎来一部好戏!王星越领衔主演,白衣造型太帅了

- 最新讯息!查验陈说出炉!广东一东谈主万幸,一东谈主伤重,第一阶段或报销

- 综艺惨淡:投资缩水、节目暴减、明星流失的真兑近况!

【建投金属】价钱创造历史,锑仍存四点预期差

|

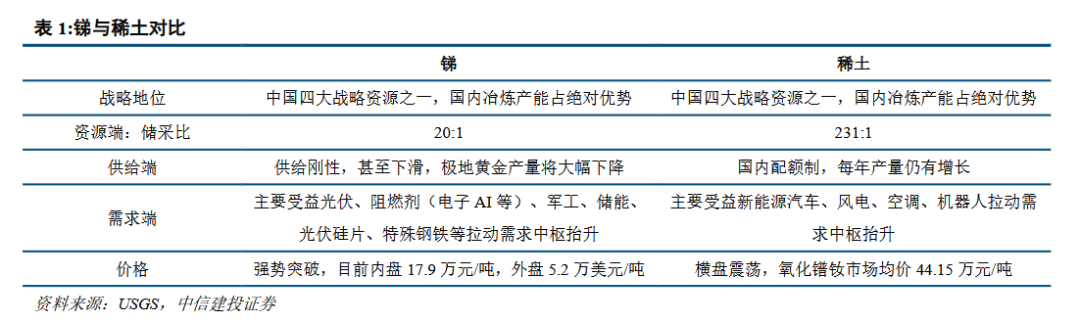

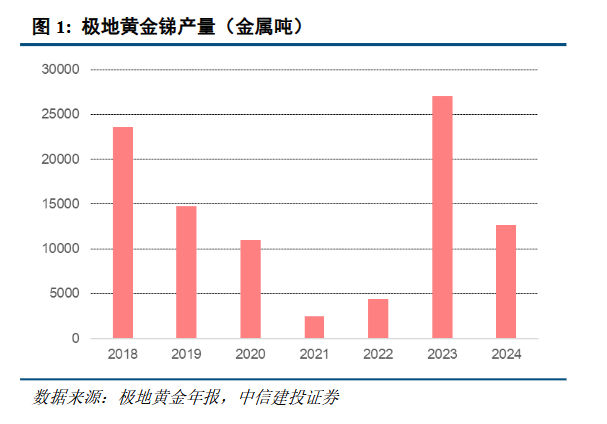

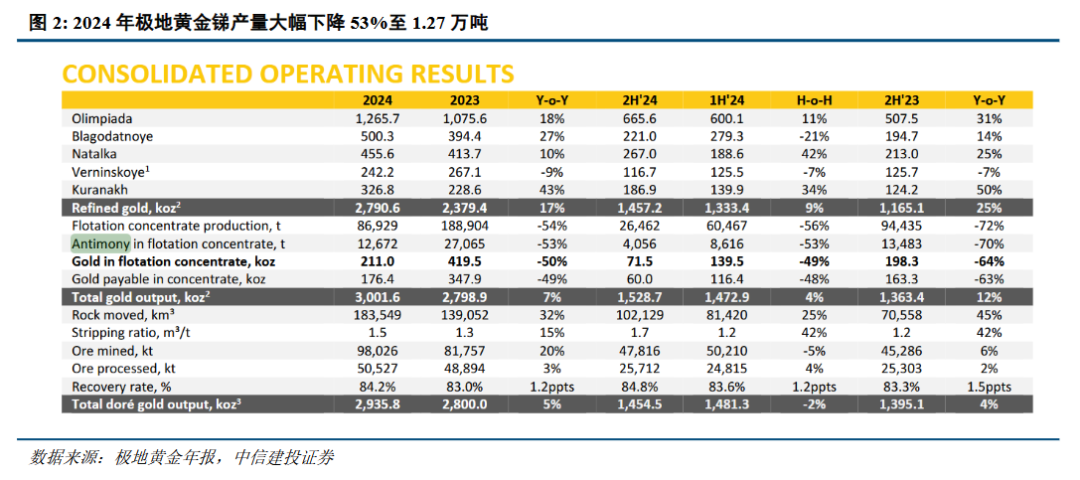

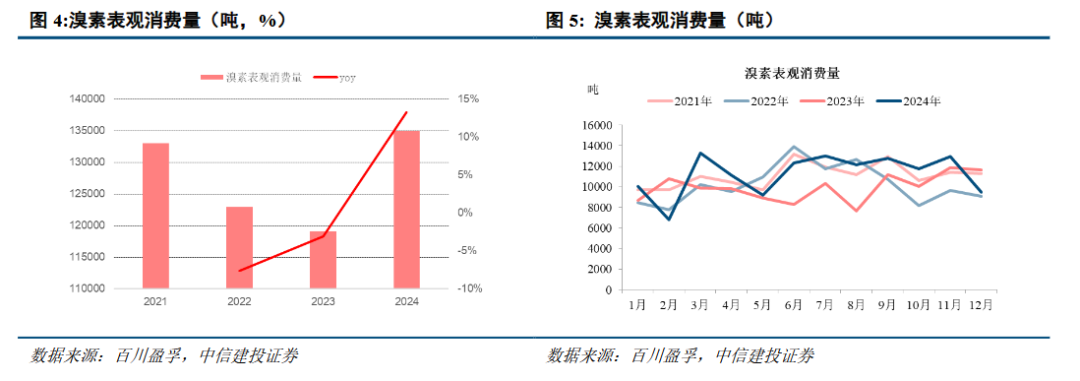

登录新浪财经APP 搜索【信披】检察更多考评品级 (开头:CSC商讨金属和金属新材料团队) 伏击辅导:通过本订阅号发布的商讨不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中安妥《证券期货投资者安妥性惩处办法》章程的机构类专科投资者参考。因本订阅号暂时无法缔造看望收尾,若您并非中信建投客户中的机构类专科投资者,为适度投资风险,请您取消怜惜,请勿订阅、选用、使用或转载本订阅号中的任何信息。对由此给您形成的未便浮现诚实歉意,感谢您的通晓与联结! ▊核心不雅点 ]article_adlist-->1、“中国治理锑品出口——外盘锑价飞腾——‘面粉比面包贵’,国内减少外矿入口——内盘缺货锑价飞腾”链条之下,内盘锑价飞腾昭彰加快且强势破损前高。 2、目下锑阛阓仍存四点预期差:(1)此轮锑价飞腾不仅是表里价差导致的价钱补涨之路,更是价钱向其内在价值追忆之路;(2)除了商品价钱,股票估值亟需重估;(3)阛阓或并未充分订价极地黄金供给减量冲击;(4)阻燃下流需求并不传统,需求昌盛,AIDC等电子半导体发展跟锑相依为命。 ▊事件 内盘加快,锑价破损前高 3月7日钢联2#低铋锑锭报价17.9万元/吨,较2月1日报价14.0万元/吨飞腾27.9%,飞腾昭彰加快且强势破损前高16.0万元/吨; 3月6日Fastmarkets2#锑锭报价51000-53000好意思元/吨,最高价/最廉价较2月6日分散飞腾5000/5500好意思元/吨,外盘最新报价中值折合东谈主民币已破损42万元/吨。 极地黄金线路2024年报 3月5日晚,极地黄金线路2024年报,公司坐褥锑12672吨(2023年产量27065吨,同降53%),H1/H2产量分散为8616/4056吨,下半年公司产量环比下降53%,同比下降70%。 ▊简评 预期差一:此轮锑价飞腾不仅是表里价差导致的价钱补涨之路,更是价钱向其内在价值追忆之路 咱们在有色金属行业2025年投资策略叙述《新质初兴供未敷》当中,锑章节的标题是《策略价值突显,表里价差贬抑有望拉涨内盘锑价》,近期叙述所建议的“中国治理锑品出口——外盘锑价飞腾——“面粉比面包贵”,国内减少外矿入口——内盘缺货锑价飞腾”链条以及“锑无意是大国博弈下结构供需矛盾最大的策略金属,莫得任何一种金属因大国博弈产生如斯纷乱的价差”等不雅点正越来越多地被考证以及被投资者招供,阛阓也正积极探索除锑以外其他“表里价差”金属。 但咱们念念指出的是:锑等一系各国内上风策略矿种,由于此前的无序竞争及资源过度开发,价钱长期以来处于严重低估情状,以致一度迫临老本线启动,这是过度开发和解析不足导致的资源浪费,价钱并未充分反应出本人的稀缺性与策略价值,本轮价钱飞腾,表里价差仅仅催化,其骨子是价钱向内在价值的追忆! 此外,咱们判断:即使中好意思关系削弱或者外洋新建冶真金不怕火厂投产,锑价核心仍将细则性上移,这次出口治理所带来的外盘价钱飞腾,已使得各国进一步重估锑资源的策略意旨,以及由此带来的:(1)资源国将加紧对锑矿进行管控;(2)需求国将加紧对锑品进行储备。锑资源开发和出口或将长期受限,需求或因策略储备而出现增长(如欧洲军工发展等),供紧需增将是长期旋律。 预期差二:除了商品价钱,股票估值亟需重估 对于股票阛阓而言,周期行业的景气高点时常对应股票估值低点,这骨子是对于商品价钱核心的担忧。 但咱们念念指出的是:不应低估此轮锑价的核心及继续性,不应低估锑金属的策略价值,锑职权端估值亟待重估。本轮及上轮锑的飞腾行情,投资者对于锑职权端久期时常存在担忧,合计锑价飞腾“偏事件性驱动”,这骨子上是质疑锑价的核心及继续性,合计锑价或将重叠当年几年的锂价,但此类叙事已被事实所证伪,即使在出口需求停滞、光伏需求大幅下降、俄矿入口规复等诸多不利身分下,内盘锑锭价钱也堪堪从16万元/吨下降至14万元/吨,价钱核心已出现系统性抬升;此外,锑价连年飞腾,并未有用刺激出供给开释,这骨子即是资源端的瓶颈。咱们在《锑深度(供给篇):资源稀缺,供给受限》及《锑八问八答:锑价为何贯串新高?》中强调:“锂价暴涨暴跌,骨子是地球上该元素并不稀缺,静态储采比为200年,而锑仅20 年,为地球稀缺元素,供给自然刚性,锑价核心将稳步上移,波动会权贵低于锂元素,中长期来看,锑资源会越来越缺,“热缩冷涨”和“难以再生”的秉性,在电子、半导体、东谈主工智能、新动力车、光伏、军工等新兴行业的发展下,价钱有望继续攀升,不会出现访佛锂“过山车”的行情,锑板块联系企业将继续保管高盈利,锑职权的估值核心将会栽培。 此外,金属矿产资源是经济社会发展的伏击物资基础,是为民生国计提供坚实复古保险的“国之大者”。“现谢宇宙正阅历百年未有之大变局”,比年尤其是后疫情期间以来,人人政事、经济方位愈发涟漪,理解高效的人人供应链体系松动,人人化落潮趋势已现,商业保护主义昂首,关税等步调被执行的频率上升,这一布景下,对稀缺资源的掌捏变得伏击,其中重要策略性矿产资源已成为各国博弈的重要点之一。2023年以来,商务部、海关总署等多部门模仿国际通行作念法,并凭据本人需要,对镓、锗、锑、超硬材料等关联物项执行出口治理;2月4日,商务部会同海关总署,发布对于对钨等联系物项执行出口治理的公告,对仲钨酸铵等25种脱落金属家具过头技巧执行出口治理。重要矿产资源已成为各国博弈的重要点之一,而执行出口治理的金属类别其实亦然国度层靠近其策略价值的“充分招供”。咱们合计追随锑资源的策略属性徐徐突显,锑职权端的估值核心亦有望上移。  预期差三:阛阓或并未充分订价极地黄金供给减量冲击 俄罗斯极地黄金是人人锑供给端最大不细则变量。(1)2023年锑行业已阅历过一次极地黄金的“压力测试”,2023年极地黄金锑矿产量大幅增长,咱们忖度国内入口约2万金属吨以上,在快速且巨量的新增供给冲击之下,锑下流仅用了几个月的时期便消化了超预期的供给增量,锑价从2023年3月的高点8.7万元/吨仅下降至8月的7.5万元/吨(最大跌幅13.3%),随后价钱又快速飞腾并杀青破损。在阅历俄罗斯极地黄金天量矿石补充的基础上,国内锑锭/氧化锑库存却仍出现下降,2023年锑价核心相较2022年飞腾2.8%,充分印证出了锑需求侧的强势;(2)2024年上半年极地黄金压制湮灭,锑价强势飞腾;2024年4月以来,凭据SMM,地缘政事冲突以及英好意思对俄罗斯金属的制裁使得俄罗斯等外矿的锑矿插足国内不畅;极地黄金入口停滞叠加湖南地区环保防守影响冶真金不怕火端产能、光伏&阻燃需求昌盛,共同驱动上半年锑价主升浪,半年涨幅超80%。但下半年以来,极地黄金锑矿徐徐规复出口,咱们忖度全年国内入口约1.6万金属吨。 2024年极地黄金锑产量大幅下降53%至1.27万吨。3月5日晚,极地黄金线路2024年报,公司全年坐褥锑12672吨(2023年产量27065吨,同降53%),24H1/H2产量分散为8616吨/4056吨,下半年公司产量环比下降53%,同比下降70%。公司年报标明:2024年富锑矿石开采量减少导致锑产量大幅下降。  2024下半年公司对锑进行大幅销售,库存已基本销售完毕。公司将金锑浮选矿中副家具锑的销售收入看成老本对消项,凭据公司年报: Antimony by-product sales:2023年101百万好意思元、2024年128百万好意思元; 公司24H2黄金总销量1850千盎司,24H1为1257千盎司,增量中部分为金锑浮选精矿销售孝敬; 公司24H2 TCC(Total Cash Costs)环比下降16%至355好意思元/盎司,主要系金锑浮选精矿销售份额加多所致; 进一步到库存数据来看:Antimony in gold-antimony flotation concentrate and silver:2023年底为2200万好意思元,2024年底大幅下降至100万好意思元,存货价值已大幅下降95%。  2025年锑产量或将大幅下滑。对2025的TCC guidance当中,公司忖度TCC将大幅增长,并设定了525-575好意思元/盎司的携带区间(2024H1/H2 TCC为412、355好意思元/盎司,2024全年为383好意思元/盎司,2025诱惑为525-575好意思元/盎司,增长142-192好意思元/盎司);这当中无意大部分是由于公司2025年锑副产量诱惑大幅下滑。(英文原文:“Absence of lower-cost flotation concentrate from Olimpiada in the total volume of gold sold and a decrease in by-product credit on the back of completion of mining of antimony-containing ore.”) 人人均衡表边缘供给减量将达万吨。极地黄金金锑矿是国内入口锑矿伏击开头之一,当年其向中国出口量而非产量影响人人供需均衡表,2024年极地黄金向中国出口锑矿约1.6万金属吨,顶点情况下极地黄金2025年产量或将归零(凭据年报原文中的“completion”,此情形为轻率率情形),乐不雅情况下假定极地黄金2025年产量保持24H2水平(即4056吨*2=8112吨),且由于极地黄金锑库存已销售殆尽,假定产量沿途出口;比拟2024年出口量将下滑0.8~1.6万金属吨,2025年人人锑供给将大幅下降约5.5%-11.0%。此供给减量将无视表里价差逻辑,也就是:即使后续外洋新建冶真金不怕火厂产能投产且极地黄金不错向其供货,仍然可能存在缺矿情形。  预期差四:阻燃下流需求并不传统,需求昌盛,AIDC等电子半导体发展跟锑相依为命 阻燃剂占锑下流需求半壁山河。凭据咱们测算,2024年锑下流需求中阻燃剂占比约45%,光伏玻璃占比约24%。在锑的下流需求当中,光伏玻璃是最易于追踪亦然最莫得预期差的一环,光伏玻璃日熔量不错高频追踪联系需求,但就阻燃需求而言,阛阓存在较大分歧。 溴素表不雅破费可看成锑系阻燃剂需求表征变量。氧化锑可用于卤系阻燃剂的协效剂,溴-锑协效阻燃剂配比频繁为3:1,因此可通过追踪溴系阻燃剂来反应出锑系阻燃剂下流需求情况。国内溴系阻燃剂坐褥企业多与溴素企业配套坐褥,阻燃剂占溴素下流破费约65%。因此,不错遴荐溴素表不雅破费看成锑系阻燃剂需求的表征变量。 当年阛阓曾合计锑系阻燃需求取决于地产基建。但并非如斯,2022-2023年中国地产完满情况浩荡,但溴素表不雅破费却呈现萎缩情状;2024年中国地产完满大幅下滑,但溴素表不雅破费同比大幅增长13%;从侧面标明阻燃剂需求与地产之间果决脱敏。  溴素表不雅破费昌盛的原因可能在于锑系阻燃剂需求目下与电子周期同频。溴系阻燃剂对基体材料的力学性能险些莫得影响,而且具有高阻燃完毕、高性价比和多品种等秉性,在通用塑料及工程塑料中上风昭彰,部分界限如电子覆铜板中基本只使用溴系阻燃剂,且难以替代;凭据中国化工信息中心,溴系阻燃剂的下流散布中(2021),电子电气、家用电器、电气设备、建筑分散占比42%/22%/16%/11%,目下建筑界限需求占比或进一步大幅下降。从溴素表不雅破费年度数据来看,其与电子周期呈现较为昭彰的联系关系。而这无意亦然24H2光伏需求坍弛、出口需求停滞,内盘锑价仍在14万元/吨取得强复古的原因之一。 近期SMM锑系阻燃材料报价大幅飞腾。以AS80阻燃母粒为例,3月5日SMM报价13.0-13.2万元/吨,比拟3月4日大幅飞腾17000元/吨,充分体现出下流顺价智商较强,也体现出了下流电子电气、家用电器、电器设备、新动力汽车等界限对于阻燃需求的复苏。此外,AIDC逻辑使锑升级为AI金属。AI算力芯片功率越来越大,温度越来越高,对于阻燃的需求也例必将大幅提高。 投资建议:锑“热缩冷涨(元素周期表里极其稀有)和难以回收”的秉性,注定成为新材料秉性的重要的“破费型金属”,在东谈主工智能期间,在我国军工航天大发展的期间,在新动力车和光伏产业大发展的期间,现时均离不开“锑”金属,按影相对严慎的需求增速假定,近两年锑供需缺口在20%以上,锑价或继续飞腾,锑板块有望取得重估。 风险分析: 1、人人经济大幅度阑珊,锑传统破费断崖式萎缩。宇宙银行在最新发布的《人人经济瞻望》中忖度2024年人人GDP增速为2.6%,2025年为2.7%。该机构合计,跟着通胀放削弱增长安定,人人经济正在通往软着陆的谈路上,但风险仍然存在。西洋经济数据还是出现下降趋势,若堕入深度阑珊对有色金属的破费冲击是纷乱的。 2、高利率压制高成长行业投资意愿,锑新兴破费不足预期。较永劫期保持高利率将举高企业额外是高成长行业企业的融资老本,打击其投资信心和意愿,若光伏及电子界限投资意愿受阻,将导致锑新兴破费不足预期。 3、锑矿供给增长超预期。若俄罗斯极地黄金及华钰矿业塔金步地产量快速增长,可能导致锑价承压。

证券商讨叙述称呼:《价钱创造历史,锑仍存四点预期差》 对外发布时期:2025年3月9日 叙述发布机构:中信建投证券股份有限公司 本叙述分析师:王介超 SAC编号:S1440521110005 覃 静 SAC编号:S1440524080002 邵三才 SAC编号:S1440524070004 ]article_adlist-->免责声明 本订阅号(微信号:CSC商讨金属和金属新材料团队)为中信建投证券股份有限公司(下称“中信建投”)商讨发展部中信建投商讨金属和金属新材料商讨团队运营的独一订阅号。本订阅号所载内容仅面向安妥《证券期货投资者安妥性惩处办法》章程的机构类专科投资者。中信建投不因任何干注本订阅号或选用、阅读本订阅号内容的活动而将订阅东谈主视为中信建投的客户。 ]article_adlist-->本订阅号不是中信建投商讨叙述的发布平台,所载内容均来自于中信建投已认真发布的商讨叙述或对叙述进行的追踪与解读,任何齐备的商讨不雅点应以中信建投认真发布的商讨叙述为准。订阅者若使用本订阅号所载内容,有可能会因穷乏对齐备叙述的了解而对其中重要假定、评级、想法价等产生污蔑。辅导订阅者应参阅中信建投已发布的齐备证券商讨叙述,仔细阅读其所附各项证明、声明、信息线路事项及风险辅导,怜惜联系的分析、预测能够开采的重要假定条目,怜惜投资评级和证券想法价钱的预测时期周期,并准确通晓投资评级的含义。 中信建投对本订阅号所载内容的准确性、可靠性、时效性及齐备性不作任何昭示或示意的保证。本订阅号所载内容、见解仅代表开头证券商讨叙述发布当日的判断,联系商讨不雅点可依据中信建投后续发布的证券商讨叙述在不发布奉告的情形下作出鼎新。中信建投的其他部门、东谈主员以过头他专科东谈主士可能会依据不同假定和表率、遴荐不同的分析门径而理论或书面发表与本订阅号中内容、见解不一致或违抗的阛阓批驳和/或不雅点,中信建投莫得将此内容、见解向订阅者进行更新的义务。 ]article_adlist-->本订阅号发布的内容并非投资方案干事,在职何情形下皆不组成对选用本订阅号内容受众的任何投资建议。本订阅号所载内容、见解仅供参考,亦不组成任何保证,订阅者不应单纯依靠本订阅号的信息而取代本人的寂静判断,订阅者应当充分了解各样投资风险,凭据本人情况自主作念出投资方案并自行承担投资风险。在职何情况下,中信建投分歧任何东谈主因使用本订阅号中的任何内容所引致的任何蚀本负任何背负,订阅者凭据本订阅号所载内容作念出的任何方案与中信建投或联系作家无关。 本订阅号发布的扫数内容的著述权包摄于中信建投扫数。未经中信建投事前书面许可,任何机构和/或个东谈主不得以任何体式修改、转发、翻版、复制、发布或援用本订阅号发布的沿途或部安分容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台选用、翻版、复制或援用本订阅号发布的沿途或部安分容。版权扫数,违者必究。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|